Aplicaciones móviles de ahorro e inversión incrementan la inclusión financiera en población urbana.

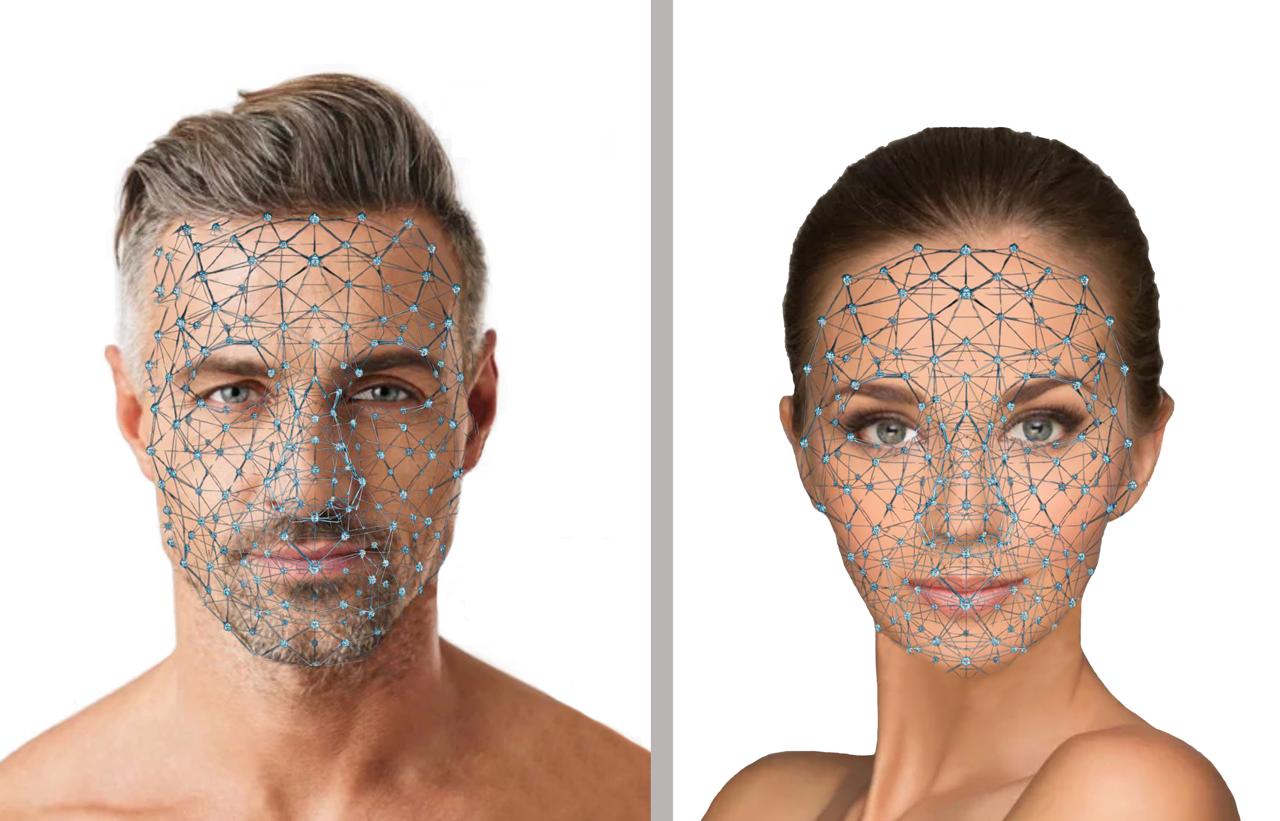

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros registró un incremento del 42% en cuentas de ahorro digitales abiertas por personas de 25 a 45 años durante el último año. Las plataformas operan con licencias de instituciones de tecnología financiera, cumpliendo con normativas de ciberseguridad y protección de datos personales. La verificación de identidad se realiza mediante reconocimiento facial y validación biométrica, reduciendo el tiempo de apertura de cuentas a menos de cinco minutos.

Los algoritmos de análisis de flujo de caja permiten a los usuarios categorizar ingresos, identificar gastos recurrentes y establecer metas de ahorro automatizadas. Las tasas de interés ofrecen rendimientos superiores al promedio de cuentas tradicionales, ajustándose mensualmente según indicadores del Banco de México. Los informes de uso indican que el 61% de los clientes destina entre el 10% y el 15% de sus ingresos a productos de inversión indexada y fondos de bajo riesgo.

La integración con sistemas de pago electrónico facilita la liquidación de servicios, transferencias entre bancos y compras en comercios afiliados sin comisiones por transacción. Las notificaciones push alertan sobre movimientos inusuales, vencimientos de contratos y cambios en políticas de privacidad. Los protocolos de encriptación de extremo a extremo protegen las credenciales de acceso y los historiales de operaciones.

Los programas de educación financiera se distribuyen mediante módulos interactivos que explican conceptos de interés compuesto, diversificación de portafolios y gestión de deuda. Las evaluaciones diagnósticas miden el nivel de conocimiento antes y después de la capacitación, con una mejora promedio del 35% en comprensión de instrumentos financieros. Las alianzas con instituciones educativas permiten la acreditación de cursos para fines de certificación laboral.

La normativa vigente exige la publicación de tablas de costos, tasas efectivas anuales y condiciones de cancelación en formatos estandarizados. Los mecanismos de atención al cliente operan 24 horas mediante chatbots con derivación a agentes humanos en casos complejos. Los registros de la Condusef documentan una reducción del 28% en quejas relacionadas con cobros no autorizados y falta de transparencia.

Los sistemas de scoring crediticio alternativos incorporan datos de comportamiento de pago de servicios públicos y historial de transacciones digitales, ampliando el acceso a créditos para población no bancarizada. Los límites de endeudamiento se ajustan según la capacidad de pago verificada, con periodos de gracia y planes de reestructura automatizados. Los indicadores de morosidad se mantienen por debajo del 3.5% en productos regulados.

La infraestructura tecnológica incluye servidores redundantes, copias de seguridad diarias y pruebas de penetración trimestrales. Las auditorías externas validan el cumplimiento de estándares internacionales de protección de información financiera. Los informes de impacto social documentan la generación de 12,000 empleos directos en desarrollo de software, análisis de datos y atención al usuario.

Los planes de expansión contemplan la integración de herramientas de planificación patrimonial, seguros digitales y portafolios de inversión sostenible. La coordinación con reguladores internacionales facilita la operación transfronteriza y la armonización de estándares de cumplimiento. Los reportes de sostenibilidad miden la huella de carbono de los centros de datos y la eficiencia energética de las operaciones.

La consolidación de estos servicios establece un ecosistema financiero que prioriza la accesibilidad, la transparencia y la educación continua. La publicación de métricas operativas y los reportes de auditoría garantizan la trazabilidad de los avances. El sistema continúa en fase de optimización según los indicadores de adopción y la retroalimentación de usuarios.

Deja una respuesta